안녕하세요 인포 오션의 인포입니다.

오늘은 연금저축보험에 대해서 포스팅하려고 합니다 !

소득공제 혜택을 받는 금융 상품에 관심이 집중되고 있습니다.

많은 사람들이 연금저축신탁은 보통의 저축과 비슷하다고 생각해 많이 들지 않고, 연금저축펀드는 위험부담이 크다고 생각해 많이 들지 않습니다. 그렇다면 남은 건 연금저축보험이 남았는데 대부분의 사람들이 보험 혜택도 받으면서 소득공제 혜택을 받기 때문에 많이들 가입하고는 합니다.

전에 올렸던 포스팅에서도 말씀드렸듯이 연금저축보험도 연간 400만 원 한도 세액공제 혜택을 받을 수 있다.

하지만 지금부터 연금저축보험의 불편한 진실들에 대해서 몇 가지를 말하려고 합니다.

첫째, 보험 상품이기 때문에 사업비가 있습니다. 대부분의 연금저축보험 사업비는 4~10%가 나오는 걸로 통계되고 있습니다.

여러분들은 보험사를 통해 연금저축에 가입할 때 '수수료' 라는 단어를 들어본 적이 있으신가요? 우리가 기억 못 하는 것일 수도 있지만, 아마 보험사에서는 '수수료'라는 말을 절대 언급하지 않을 것입니다.

그 대신에 '해지환급금' 또는 '해지환급률'이라는 보통 사람들이 듣기에 굉장히 어렵고 복잡한 개념으로 설명합니다. 연금저축보험 상품을 가입하려고 하는 고객 입장에서 '수수료'라는 단어를 들었을 때 뭔가 손해 보는 느낌을 받지 않게 하기 위해선데요.

사업비는 보험사의 수입원으로, 연금저축보험의 사업비가 10% 라면 납입 금액 400만 원 중 40만 원을 보험사가 수수료로 떼 간다는 뜻입니다. 이 때문에 자산운용 상품으로는 매력이 많이 떨어집니다.

연금이라는 것이 복리로 운용이 되기 때문에 초기 투자 자금이 굉장히 중요한데, 사업이라는 명목 하에 10%를 가져간다는 것은 다른 연금에 비해 굉장히 불리하게 출발한다고 말할 수 있습니다.

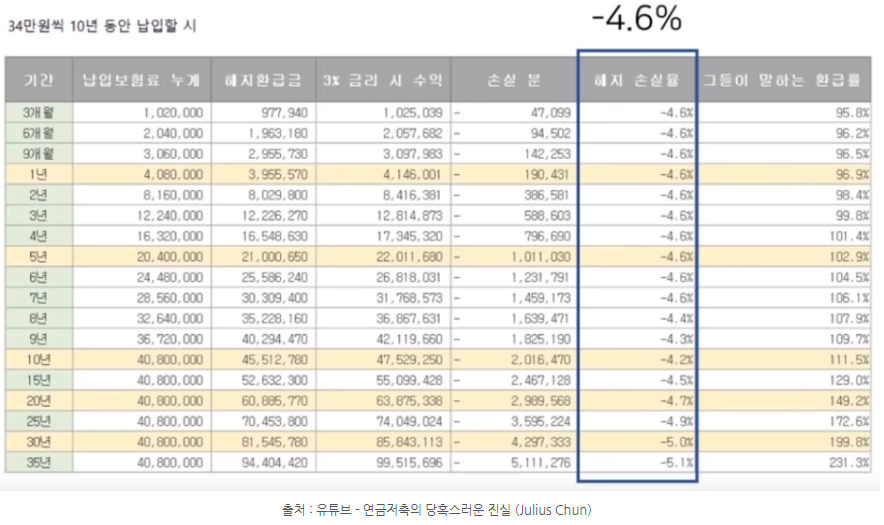

아래 사진을 보시죠 !

3개월을 납부했던 30년을 납부하든 간에 납부한 기간에 관계없이 '해지 손실률'은 무조건 발생합니다. 이는 '수수료'가 아닌 사업비, 관리비, 계약 체결비, 계약 관리비 등등의 이상한 이름으로 보험사에서 가져가는 금액이 있기 때문입니다.

연금저축보험은 매월 정해진 금액을 넣어야 하는 정기 납입입니다. 그러므로 매월 정해진 금액을 납입할 때마다 사업비, 계약 체결비, 계약 관리비 등등의 명목으로 4~10%의 수수료를 떼어갑니다. 위에서 말씀드렸다시피 연금저축상품은 복리 형태로 운용이 되는 상품인데 매달 납입하는 금액에서 수수료를 떼어간다는 것은 굉장히 치명적일 수 있다는 것입니다.

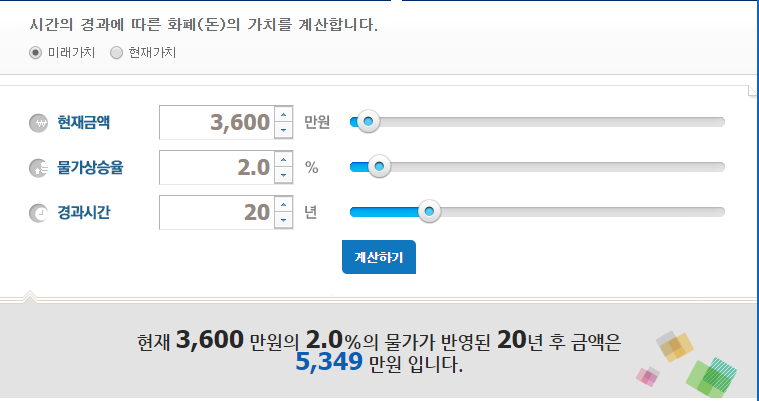

참고로, 최근 대한 미국의소비자물가상승률은 매년 1~2%를 기록하고 있습니다.

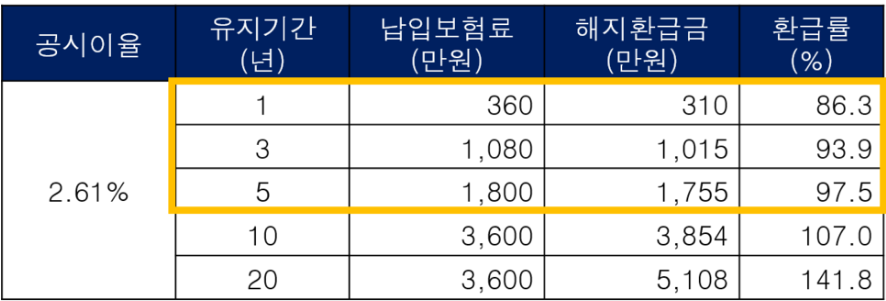

위에 사진을 비교해보면 매달 200만 원을 납입하고 물가 상승률 2%라고 가정을 한다면, 현재 3,600만 원은 20년 후 5,349만 원의 가치를 가지고 있습니다. 하지만 20년 후 해지환급금을 보게 되면은 5,108만 원으로 가치가 더 떨어진다는 것을 알 수 있습니다.

연금저축보험 가입하신 분들은 노후 대비를 위해 20년 동안 매월 200만 원을 납입했음에도 불구하고 아이러니하게도 20년 후에 환급받는 지금까지 넣은 돈의 가치보다 더 떨어진다는 것을 볼 수 있습니다.

연금저축펀드에 대해서 더 알고 싶으시다면

https://infoceanworld-0415.tistory.com/6?category=1079858

연금저축펀드를 해야 하는 이유

안녕하세요 인포 오션의 인포입니다. 오늘은 연금저축펀드를 해야하는 이유에 대해서 포스팅하려고 합니다 ! 세액공제연금 연금 저축이란? 은퇴 후 연금재원으로 활용하며 추가적으로 연간 400만 원 한도 세액공제..

infoceanworld-0415.tistory.com

'경제Ocean' 카테고리의 다른 글

| 단리와 복리의 차이, 제대로 알고 계신가요? (0) | 2020.01.26 |

|---|---|

| 적금과 예금의 차이, 제대로 알고 계신가요? (0) | 2020.01.22 |

| 금리를 알아야 하는 이유 (0) | 2020.01.10 |

| 연금저축펀드를 해야하는 이유 (2) (0) | 2019.12.06 |

| 연금저축펀드를 해야 하는 이유 (0) | 2019.12.05 |